Sería Jack Ma, el fundador principal de Alibaba y su CEO durante casi 20 años, el que con un discurso reivindicativo sobre la ineptitud de los reguladores chinos en octubre de 2020 prendía la mecha de la desdicha en aquel congreso bancario. Actualmente nadie sabe dónde está Jack Ma, lleva sin twittear nada casi dos años, sus últimas apariciones fueron en un vídeo benéfico de 2 minutos en enero de 2021, fue "visto" en la isla de Hainan jugando al golf y su yate fue avistado en las inmediaciones de Mallorca. ¿Perfil bajo? nadie lo sabe, el Vicepresidente de Alibaba comentó en una entrevista que fue censurada parcialmente posteriormente en la CNBC que ahora Jack Ma se dedicaba "a la pintura". Incluso se ha rumoreado que recientemente le vendió uno de sus cuadros a un amigo por un importe cercano a los 5 millones de dólares.

|

| Jack Ma, fotografiado jugando al golf. |

Lo que sí sabemos con toda seguridad es que Jack Ma era molesto para el Gobierno chino y que le han obligado no sólo a mantener un perfil bajo llevado al extremo de desaparecer de la vida pública, sino que ahora se rumorea que le están obligando a ceder el control de su participación de control en Ant Group a entidades afines al Gobierno chino. Ant Group, es la mayor fintech del país y es dueña de Alipay, el mayor sistema de pagos de China, también es la misma entidad que iba a salir a bolsa en noviembre de 2020 en un listado doble en China y en Hong Kong. La que iba a ser la mayor salida a bolsa de la historia con una valoración estratosférica ahora ya no tiene fecha.

Alibaba sigue ostentando una participación del 33% en Ant Group y se imputa su resultado contable en parte alícuota cada trimestre, lo que supone un problema importante. Por ahora, la entidad ha seguido funcionado bien, a pesar de los estrictos cambios en la regulación que ha endurecido las reglas del crédito y la evolución económica desfavorable de china, acompañada de la crisis inmobiliaria con el hundimiento de Evergrande y la estricta política de covid 0 de Xi Jinpig.

La realidad es que Alibaba ha perdido parte de sus ventajas competitivas, pues ya no puede imponer acuerdos de exclusividad a sus clientes, la “libre competencia” está bajo la lupa de los reguladores y esto ha hecho mella en los resultados. Tampoco han ayudado las donaciones encubiertas a la causa del Partido Comunista Chino disfrazadas de "prosperidad común". China sigue siendo un país hostil para los foráneos y aún más si cabe para los propios chinos, pero es su sistema.

Ahora, las comisiones de auditoria de China y Estados Unidos parece que no llegan a ningún acuerdo para permitir las auditorias de las empresas chinas que cotizan en Estados Unidos. En virtud de la Ley de Responsabilidad de empresas extranjeras Alibaba ya está en la lista negra, valga la redundancia del "delisting". Además, el mayor accionista de Alibaba, Softbank, ha anunciado que se baja aquí, que se han cansado de los chinos, que van a empezar a vender su gran participación, empezando por reducirla del 24% al 15% para tener dinero fresco.

#Softbank recortará su participación en Alibaba del 24 al 15%. $BABA https://t.co/vAC82jvgGL

— InversorExperto.com (@InversorExperto) August 10, 2022

Bien, abstengámonos de tanto ruido y analicemos la realidad de forma más objetiva: Alibaba sigue siendo un negocio con una cuota de mercado minorista ingente en China. El beneficio neto se ha desplomado, pero sigue generando un alto flujo de efectivo -de 3310 millones de dólares sólo en el último trimestre- que le permite ostentar una posición de caja neta envidiable. Su negocio cloud es prometedor en expectativas, aunque su crecimiento en los últimos trimestres ha sido pírrico y podría tener problemas para crecer fuera de China por temas de seguridad, dentro de la propia China también le han vetado algunos contratos por decisión política, como el contrato internacional de Tik-Tok y otros contratos con entidades locales en provincias.

|

| Cuenta de resultados, último trimestre de Alibaba. |

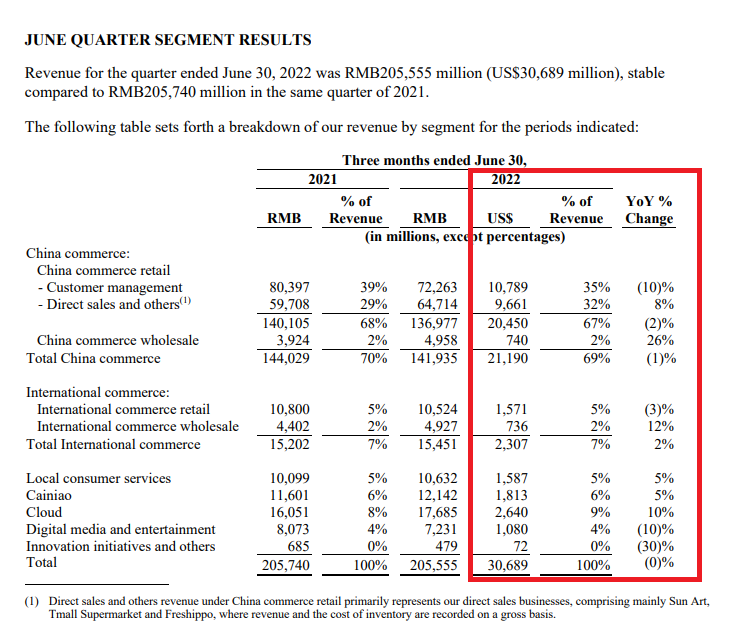

El resto del negocios de Alibaba son aún incipientes y marginales, sólo reportan pérdidas. Su negocio internacional también se ha desacelerado, AliExpress se ha visto impactada de lleno por el nuevo impuesto del IVA en Europa a los productos de baja cuantía y la debilidad de la economía por la guerra de Ucrania. Lazada tira del carro internacional y aguanta el tipo en el sureste asiático. Cainiao sigue expandiendo sus rutas y mejorando los tiempos de entrega, dentro y fuera de China.

|

| Negocio por segmentos último trimestre de Alibaba. |

Hasta ahora, los ambiciosos planes de recompra de acciones sólo han servido para amortiguar la progresiva dilución que en realidad mantiene la cotización en un mínimo histórico, si bien en último trimestre vemos una reducción significativa del número de ADS, pasando de 22.038 millones de ads a junio de 2021 a 21.384 millones de ads el 30 de junio de 2022.

No obstante, la realidad es que NO se ha creado valor para los accionistas desde que la empresa se relanzó públicamente en bolsa en septiembre de 2014 -ya cotizó previamente hasta en dos ocasiones-, a pesar de que la empresa ha multiplicado sus ingresos y beneficio.

La nueva ruta de la seda puede suponer un impulso, pero la guerra de Ucrania no permite tener visibilidad del escenario geopolítico resultante, tampoco la amenaza de una invasión militar de Taiwán o la represión contra las libertades civiles y políticas en Hong Kong parecen buenos compañeros de viaje de un pasajero con huesos jurídicos de cristal. Tampoco una UE utilizada como el parapeto de Estados Unidos y una economía Alemana, rival de China en exportaciones e industria automotriz tambaleándose.

La estructura VIE es demasiado frágil para generar valor a los accionistas, el riesgo de pérdida total de la inversión está ahí, a la vista de todos, pero es que Alibaba cotiza a una valoración extremadamente barata. ¿Están utilizando a Alibaba como cabeza de turco en una estrategia política entre Estados Unidos y China? Lo que está claro es que China quiere seguir atrayendo capital y exportando a Estados Unidos, además las compañías americanas como Apple, Tesla, etc ya no pueden renunciar a China, eso podría contener también a Estados Unidos.

Si Alibaba es finalmente deslistada del NYSE no es tan grave, nos vamos a Hong Kong, un mercado con nula liquidez, ¿se recuperará su cotización allí? A Tencent no le supuso un problema crear valor para sus accionistas allí, aunque las cosas pueden cambiar. La historia nos ha enseñado a no fiarnos de los comunistas, si China puede birlar Ant Group a Jack Ma, tienen 100 años de perdón, pues Jack Ma birló Alipay previamente a los accionistas de Alibaba.

"El arte de invertir reside en hacer lo contrario que la estupidez humana", Carl Icahn. Lleva toda la razón, el arte de invertir no reside en el análisis fundamental o en el análisis técnico, sino en las pautas de comportamiento de los inversores. Quizá haya que hacer, de nuevo, lo contrario que la mayoría.

Si te gustan este tipo de artículos, no dudes en compartirlo! 😉

{kind=link}

0 Comentarios